(注:这课是针对前回复中大盘网友 44 线段的疑问解答)

虽然 67 课已经给出了线段划分的标准,但由于那里用的是比较抽象的类数学语言,所以理解上可能还有困难,因此,逐一进行再分辨。

首先要分辨的,是特征序列中元素的包含关系。注意,特征序列的元素包含关系,首先的前提是这元素都在一特征序列里,如果两个不同的特征序列之间的元素,讨论包含关系是没意义的。显然,特征序列的元素的方向,和其对应的段的方向是刚好相反的,例如,一个向上段后接着一个向下段,前者的特征序列元素是向下的,后者是向上的,因此,根本也不可能存在包含的可能。

那么,为什么可以定义特征序列的分型呢?因为在实际判断中,在前一段没有被笔破坏时,依然不能定义后特征序列的元素,这时候,当然可以存在前一特征序列的分型,这时候,由于还在同一特征序列中,因此,序列元素的包含关系是可以成立的;而当前一段被笔破坏时,显然,最早破坏的一笔如果不是转折点开始的第一笔,那么,特征序列的分型结构也能成立,因为在这种情况下,转折点前的最后一个特征序列元素与转折点后第一个特征元素之间肯定有缺口,而且后者与最早破坏那笔肯定不是包含关系,否则该缺口就不可能被封闭,破坏那笔也就不可能破坏前一线段的走势。这里的逻辑关系很明确的,线段要被笔破坏,那么必须其最后一个特征序列的缺口被封闭,否则就不存在被笔破坏的情况。

那么,现在只剩下最后一种情况,就是最早破坏那笔就是转折点下来的第一笔,这种情况下,这一笔,如果后面延伸出成为线段的走势,那么这一笔就属于中间地带,既不能说是前面一段的特征序列,更不能说是后一段的特征序列,在这里情况下,即使出现似乎有特征序列的包含关系的走势,也不能算, 因为,这一笔不是严格地属于前一段的特征序列,属于待定状态,一旦该笔延伸出三笔以上,那么新的线段就形成了,那时候谈论前一线段特征序列的包含关系就没意义了。

总之,上面说得很复杂,其实就是一句话,特征序列的元素要探讨包含关系,首先必须是同一特征序列的元素,这在理论上十分明确的。

从上面的分析就可以知道,从转折点开始,如果第一笔就破坏了前线段,进而该笔延伸出三笔来,其中第三笔破点第一笔的结束位置,那么,新的线段一定形成,前线段一定结束。

这种情况还有更复杂一点的情况,就是第三笔完全在第一笔的范围内,这样,这三笔就分不出是向上还是向下,这样也就定义不了什么特征序列,为什么? 因为特征序列是和走势相反的,而走势连方向都没有,那怎么知道哪个元素属于特征序列?这种情况,无非两种最后的结果:1、最终还是先破了第一笔的结束位置,这时候,新的线段显然成立,旧线段还是被破坏了;2、最终,先破第一笔的开始位置,这样,旧线段只被一笔破坏,接着就延续原来的方向, 那么,显然旧线段依然延续,新线段没有出现。

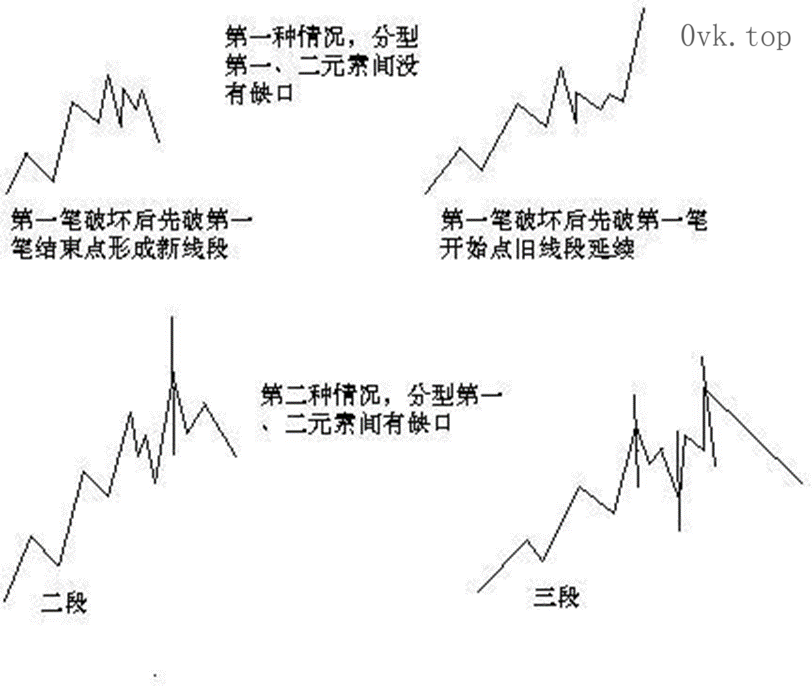

在 67 课里,把线段的划分分为两种情况,显然,分清楚是哪种情况,对划分线段十分关键。其实,在那里已经把问题说得很清楚,判断的标准只有一个, 就是特征序列的分型中,第一和第二元素间存不存在特征序列的缺口。从上面的分析可以知道,这个分型结构中所谓特征序列的元素,其实是站在假设旧线段没被破坏的角度说的,而就像所有的分型一样,就算是一般 K 线的,都是前后两段走势的分水岭、连接点。这和包含的情况不同,包含的关系是对同一段说的,而分型,必然是属于前后的,这时候,在构成分型的元素里,如果线段被最终破坏,那后面的元素肯定不是特征序列里的,也就是说,这时候, 分型右侧的元素肯定不属于前后任何一段的特征序列。

这个道理其实很明白,例如前一段是向上的,那么特征序列元素是向下的,而在顶分型的右侧元素,如果最终真满足破坏前线段的要求,那么后线段的方向就是向下的,其特征序列就是向上的,而顶分型的右侧元素是向下的,显然不属于后一段的特征元素,而该顶分型的右侧元素又属于后一段,那么显然更不是前一段的特征元素。所以,对于顶分型的右侧特征元素,只是一般判断方面的一种方便的预设,就如同几何里面,添加辅助线去证明问题一样,辅助线不属于图形本身,就如同顶分型的右侧特征元素其实不一定属于任何的特征元素,但对研究有帮助,当然是要大力去用的,如此而已。

其实,线段的划分,都是可以当下完成的,无非是如下的程序:假设某转折点是两线段的分界点,然后对此用线段划分的两种情况去考察是否满足,如果满足其中一种,那么这点就是真正的线段的分界点;如果不满足,那就不是,原来的线段依然延续,就这么简单。

特征序列的分型中,第一元素就是以该假设转折点前线段的最后一个特征元素,第二个元素,就是从这转折点开始的第一笔,显然,这两者之间是同方向的,因此,如果这两者之间有缺口,那么就是第二种情况,否则就是第一种,然后根据定义来考察就可以。

这里还要强调一下包含的问题,上面的分析知道,在这假设的转折点前后那两元素,是不存在包含关系的,因为,这两者已经被假设不是同一性质的东西, 不一定是同一特征序列的;但假设的转折点后的顶分型的元素,是可以应用包含关系的。为什么?因此,这些元素间,肯定是同一性质的东西,或者就是原线段的延续,那么就同是原线段的特征序列中,或者就是新线段的非特征序列中,反正都是同一类的东西,同一类的东西,当然可以考察包含关系。

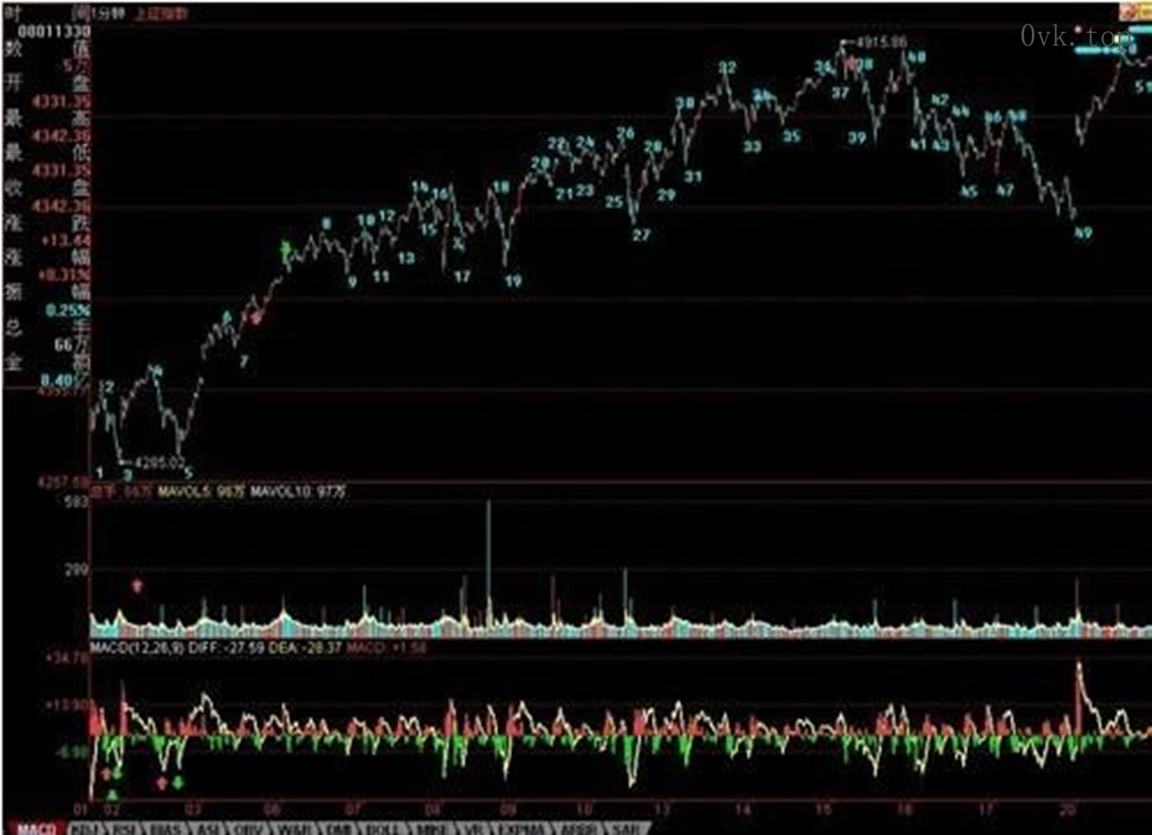

估计看了上面的话,很多人更晕了。下面有几个图,各位可以仔细揣摩一下。但最好还是习惯从定义出发。另外,大盘网友问到的那个图,显然,根据定义,是两个线段,而今天 42-44 的分段,显然也是成立的。

线段的特征序列中元素的包含关系:

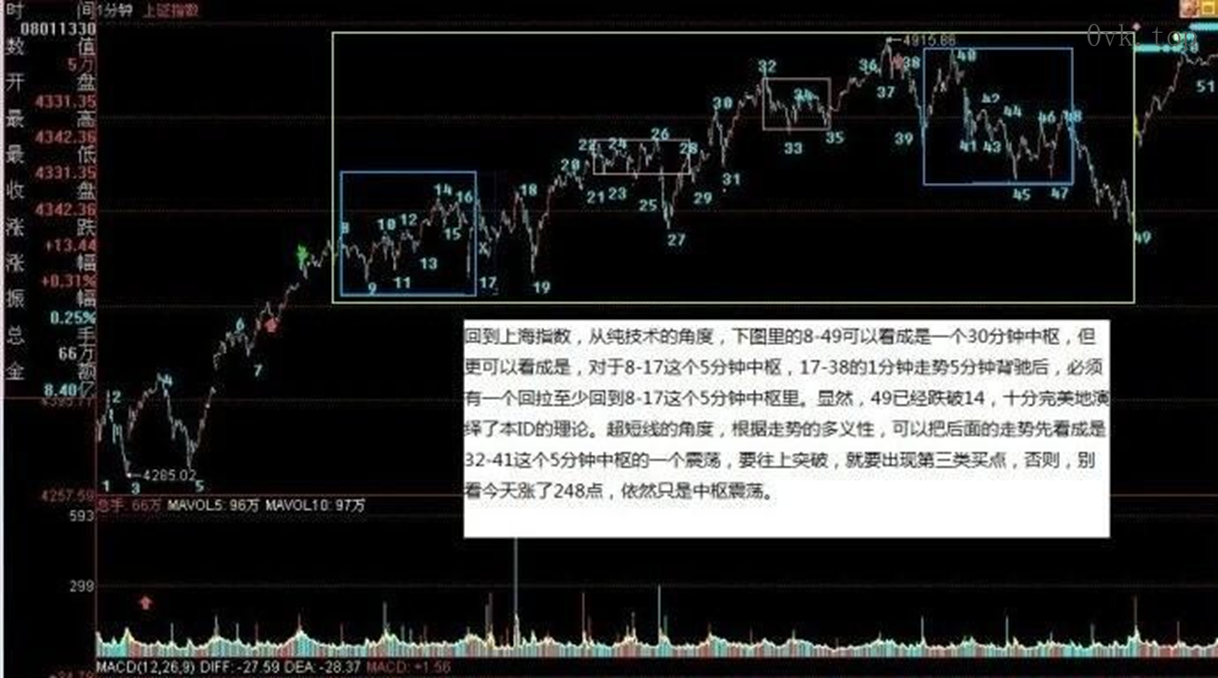

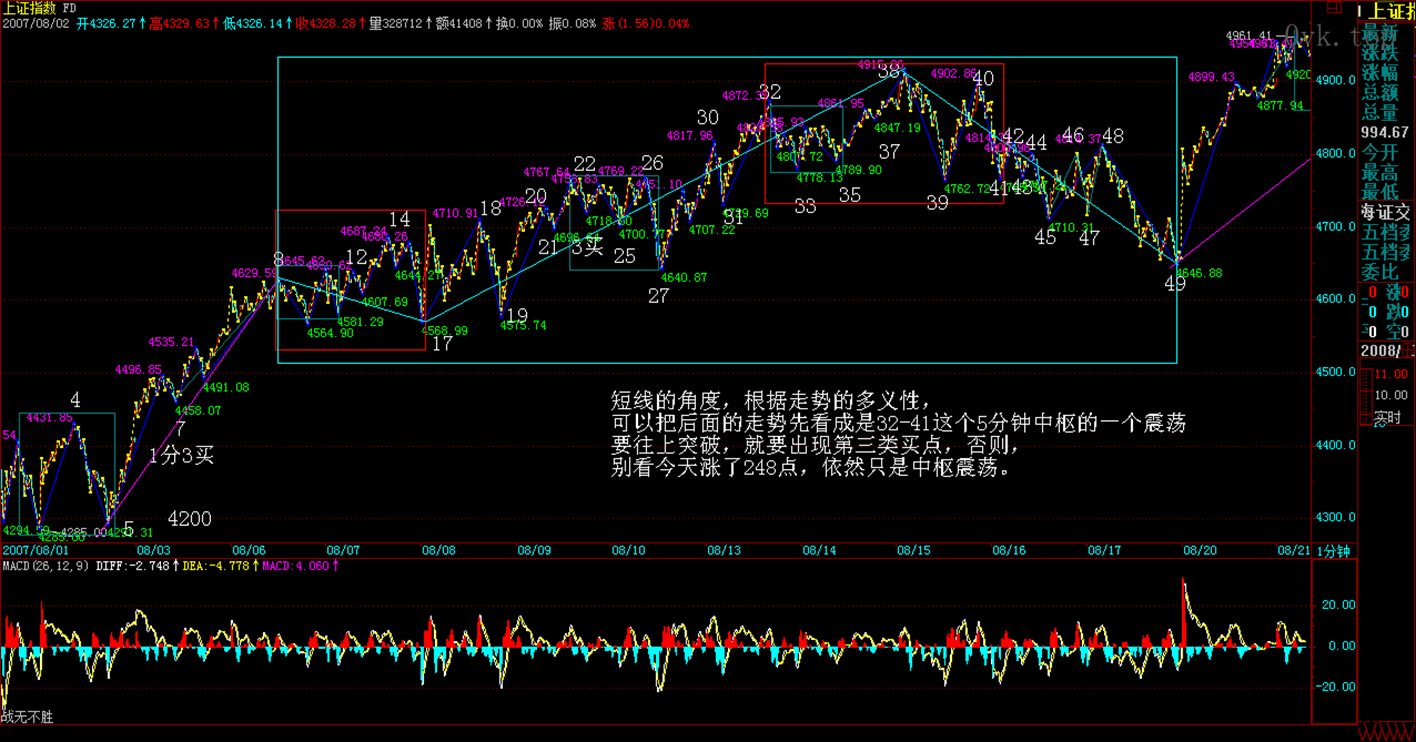

超短线的角度,根据走势的多义性,可以把后面的走势先看成是 32-41 这个 5 分钟中枢的一个震荡,要往上突破,就要出现第三类买点,否则,别看今天

涨了 248 点,依然只是中枢震荡。

个股方面,周五也说得很清楚了“个股上,一线成分股,将跟随外围,一旦外围走稳,将引发大反弹。二、三线股,关键是看这次资金的流入情况,但无论如何,个股行情将再次活跃。”显然,今天的走势完全与此符合。目前,行情要继续发展,必须把二、三线股点燃起来,这是今后行情是否能往纵深发展的关键,否则光拉一线大盘或者普涨走势,都不可能持续。

另外,周五用 600139、600594 为例子,只是说明持股的重要,如果没有做短线的本事,也没有持股的耐心,怎么可能长期战胜资本市场?不妨再举一个例

子,那只唯一本 ID 明确说过的中字头股票 600737,本 ID 在 7 月中 8 元时十分明确地告诉,这股票等于 6 元告诉你 000999,纯粹就是给你准备点学费,可以安心学习。但现在又有多少人能从 8 元持有到现在?其实,前后也就 1 个月时间,如果这样都持不住,那就该干什么干什么吧。今天有事,先下,再见。

总市值超 GDP 后的泡沫化生存

本 ID 在 3 月 19 日写的 “神州自有中天日,万国衣冠舞九韶”,给出了本轮大牛市的一个基本判断,就是至少再延续 20 年、上升 3 万点,这个观点依然有效,没有任何需要修改的地方。在同一文章中,更给出了本轮行情第一阶段走势的基本特征,现引用如下:

“第一阶段行情,伴随着中国股市本身的制度性、结构性完善,其后,中国股市才真正具备参与全球化盛宴的资格。全流通、整体上市、两大交易所的功能重组、人民币逐步可自由兑换等,都不过是这种制度性、结构性完善的必然步骤。这一阶段,行情最主要体现在以权重股为代表的成分股上。在总市值超越GDP 之前谈论股市的泡沫是可笑的,在中国股市总市值超越其GDP 之前,第一阶段行情不会结束。”

显然,这个“在中国股市总市值超越其GDP 之前,第一阶段行情不会结束。”的判断已经被今天的事实所证明,因为,目前中国股市总市值已经超越 GDP, 但第一轮的成分股行情依然在延续中。如果,对何谓第一阶段的成分股行情还有所疑问,那么这段时间,中国股票市场大象狂舞的情形,应该给这种成分股行情一个最好的注释。

在这样一个市值超越 GDP 的历史性事件如期到来之时,必须给行情今后的发展定一下性。在市值超越 GDP 后,中国资本市场将进入第一阶段成分股行情的泡沫化阶段,中国资本市场的参与者将进入总市值超 GDP 后的泡沫化生存状态。

正如上面引文所说“在总市值超越GDP 之前谈论股市的泡沫是可笑的”,而在总市值超越 GDP 之后,谈论股市的泡沫,就是十分必要了。如果把GDP 当成总市值波动的中枢,那么在其下,可以说市场被结构性低估,而在其上,就是出现结构性泡沫了。

显然,GDP 是变动的,随着中国经济的快速增长,总市值的波动中枢也将不断上移,今天的泡沫,可以就是明天的低估,这一切都必须动态去看。出现结构性泡沫并不意味着市场就没有上涨的理由,而是说这种上涨,其基础上存在被这波动中枢回拉的压力,一旦市场上涨的中短期理由不足以抗拒这种回拉, 那么无论上涨使得总市值向上远离GDP30%还是 300%,最终的回拉都将导致相应级别的调整。

如果说 4500 点附近对应目前GDP 比较肯定的中枢,那么中国经济的高速发展,将使得 20 年后的GDP 至少达到目前美国的水平,也就是说,一个 100 万亿人民币的GDP 值是十分正常的,相应资本市场的中枢位置至少上移到 23000 点附近,而那时候,中短期波动让指数上冲到 30000 多点甚至 50000 点,都是可以想象的。市场总要波动的,市场可以围绕中枢去波动,但绝对不排除市场的波动大幅度去远离中枢,只是这种远离后都必然导致回拉的修正而已。

远期目标且不讨论,回到第一阶段这种泡沫化生存状态下,唯一能站在长期角度抗拒泡沫的,就是成长性带来的中枢上移,一旦成长性不足以支持这种中枢上移,那么大规模的泡沫破裂就是天经地义的。而且,这种泡沫的破裂,往往导致中短期走势跌破中枢,形成一个新的低估,这又构成良好的中长期介入机会。

中国资本市场目前的泡沫化生存之所以还不构成大规模的压力,就在于,即使是中国资本市场上最大型的成分股,站在世界资本市场的历史发展中,依然属于高速成长股。因此只要这种状态依然存在,那么一个适度的泡沫化生存反而是合理且理所当然的。

不过,市场行情总是从非理性开始,又在非理性中结束,没有疯狂的低估,就没有疯狂的牛市行情;同样,没有疯狂的泡沫,就没有疯狂的熊市造就新的历史性低估介入点。第一段成分股行情,最终必然在疯狂的泡沫中结束,在这疯狂的泡沫被制造过程中,反而能获取高额利润。如果说低估回到中枢可让股票上涨 10 倍,那么疯狂的泡沫甚至有更强的能力。对于任何市场的参与者,耐心等待市场的疯狂,在市场的疯狂中等待最后的卖点,是一个最重要、最值得培养的能力。

显然,目前市场最疯狂的状态依然没有出现,外围因素制造短期的波动反而有利于市场能量的积累。在泡沫制造能力被充分发挥之前,市场不会最终逆转, 第一阶段的成分股行情不会结束。不再战略性买进、只战略性持有,等待市场疯狂、等待第一阶段长线卖点的出现,是泡沫化状态下最应采取的策略。

暂无评论内容